Escritórios de advocacia podem ser tributados pelo Lucro Real, Lucro Presumido ou pelo Simples Nacional. É de suma importância simular o valor dos tributos em cada modalidade de tributação, em janeiro de cada ano, para fazer a melhor opção.

Simulado: empresa de atividade jurídica, sociedade de advogados, com três empregados e dois sócios, com mais de 5 anos de atividades.

Previsão de faturamento: R$893.000,00 para 2022. Para a folha de pagamento está previsto o valor total de R$130.000,00. Para a retirada do pro-labore de dois sócios foi previsto o valor de R$60.000,00 mais as despesas de ISS, INSS e FGTS. Com base nesses dados foi possível prever o total dos impostos em cada forma de tributação.

Empresa de advocacia é tributada pelo Anexo IV do Simples Nacional.

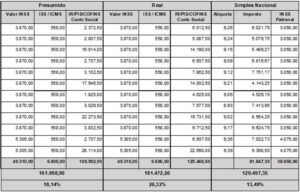

A primeira tabela demonstra os dados utilizados:

1ª Tabela – Dados utilizados para simulações

Segue abaixo a simulação dos tributos, considerando:

- Presumido,

- Lucro real,

- Simples Nacional.

2ª tabela – demonstra os resultados da simulação:

Observa-se que o menor valor da carga tributária é no sistema simplificado. Comparando o Simples Nacional com o lucro Presumido nota-se (R$120.497,35 – R$161.998,90) encontra-se uma diferença a menor de R$41.501,45 a favor do Simples Nacional, e, comparando o Simples Nacional com o Lucro Real percebe-se (R$120.497,35 – R$181.472,50) a diferença é ainda maior R$60.975,15.

Na vida, ganha quem planeja. Procure seu contador para auxiliá-lo no planejamento, pois é de suma importância e vai impactar na vida financeira e patrimonial de sua empresa.

Edvar Dias Campos

CRCMG 41405

Goexchangemasterids? Sounds kinda intense, right? It’s a portal where the high rollers play! I’d say jump if you want to make some serious money, but make sure your bank is prepared. You’re playing for the BIG bucks and the biggest wins! Find your inner master: goexchangemasterids.

Hey guys, I’ve been using rio66betapk – the mobile experience rocks! Super convenient and easy to use. Perfect when you’re out and about! Check it: rio66betapk

Yo, checked out Megaacevn and gotta say, the site’s pretty smooth. Loads fast, games are decent. Definitely worth a look if you’re hunting for something new. Check it out here: megaacevn

How’s it hangin’, everyone? Gave fb88tivi a go. Good stuff, alright. Streamlined and easy to navigate. Might be your new favourite spot! Have a peek: fb88tivi

So, you are talking about the Super 9 game huh? Give it a playthrough, seems legit enough to sink some time into when you are bored super 9 game.

Heard about mnl63.con. Browsing the site feels legit. Could be my next go to gambling option! Worth checking it out: mnl63.con

If you want the esporte bet original experience, Sportingbe.net is where to go. Trust me, you won’t be disappointed. esporte bet original

Yo, has anyone downloaded anything from 777pubcomdownload? Wondering if it’s legit before I click anything. Let a brotha know! Download this 777pubcomdownload.

Seen 888winbr popping up lately. Is it as good as they say? Before I dive deep, I want to hear from people who’ve actually used it. Get the wins at 888winbr.

Hey there, has anyone tried Bahsegel Casino? The interface looks great, but I’m curious about payout speeds and game selection. Casino time at bahsegelcasino.